요즘 은행에 가면 대출에 대해서 문의하는 사람들이 정마 많더라구요. 특히나 자세히 들어보면 신용대출을 받으려는 사람드이 많아졌습니다. 뭐 시중은행에서 받는 신용대출, 지방은행이나 저축은행에서 받는 신용대출 차이가 있기도 하지만 중요한건 금리가 다르다 입니다. 그런데 여기서 중요한점은 시중은행이 아닌 지방은행, 저축은행 같은 곳에서 신용대출 등 대출을 받아도 되는걸까? 그럼 신용점수에 문제가 생기는것 아닐까? 신용점수가 떨어지는 것 아닐까? 하는 걱정을 하게 됩니다.

▣ 은행권 1금융권과 2금융권을 확인하세요.

기본적으로 모든 은행들은 등급이 있습니다. 우리가 가장 많이 사용하는 시중은행이라 함은 [국민은행, 기업은행, 우리은행, 하나은행, 제일은행, 신한은행 등] 이 있습니다. 이 은행들은 누구에게 물어 보던지 ‘제1금융권’으로 알고 있습니다. 뭐 당연합니다. 그런데 많이 들어 봤지만 좀 애매한 은행들이 있습니다. 지방은행, 저축은행 같은 곳들입니다. 이런 모든 은행들 1금융권인지 2금융권인지 부터 확인해야 합니다.

▶ 제 1금융권 종류 안내

| KB국민은행(시중) | 신한은행(시중) | 하나은행(시중) | 우리은행(시중) |

| SC제일은행(시중) | 한국씨티은행(시중) | IM뱅크(시중) | 케이뱅크(인터넷) |

| 카카오뱅크(인터넷) | 토스뱅크(인터넷) | 부산은행(지방) | 경남은행(지방) |

| 광주은행(지방) | 전북은행(지방) | 제주은행(지방) | 한국산업은행(특수) |

| 중소기업은행(특수) | 한국수출입은행(특수) | NH농협은행(특수) | 수협은행(특수) |

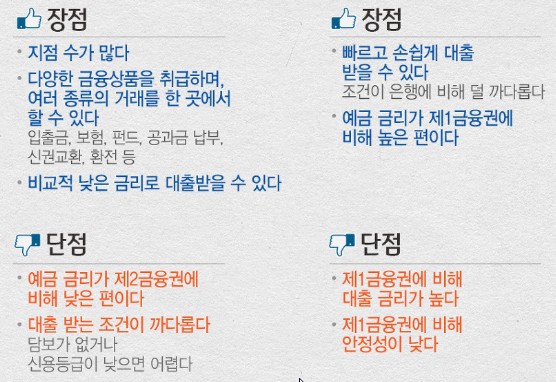

☞ 1금융권의 특징은?

- 신용창출 기능: 은행들은 예금을 받아서 그 돈으로 대출을 제공합니다. 신용을 창추하는 기능을 수행하는데 이것은 경제 내 자금 흐름을 원할하게 하면서 경제 성장을 지원한다 보시면 됩니다.

- 중앙은행의 통화정책 전달: 은행에서는 중앙은행의 통화정책을 실물 경제에 전달 하는 역하을 하는데 중앙은행의 금리 조정은 은행의 대출이나 예금 금리에 영향을 미쳐서 경제 화동에 큰 영향을 주기도 합니다.

▶ 제 2금융권 종류 안내

| SBI 저축은행(상호저축) | 에큐온은행(상호저축) | 키움YES은행(상호저축) | 푸른저축은행(상호저축) |

| OK저축은행(상호저축) | 웰컴저축(상호저축) | 페퍼저축은행(상호저축) | 한국투자저축(상호저축) |

| 모아저축은행(상호저축) | DB저축은행(상호저축) | 대신저축(상호저축) | 대아저축은행(상호저축) |

| 대원저축(상호저축) | 대한저축(상호저축) | 더케이저축(상호저축) | 동양저축(상호저축) |

| 드림저축(상호저축) | 제주저축(상호저축) | 조은저축(상호저축) | 한성저축(상호저축) |

| 하나저축(상호저축) | 농업협동조합(협동기구) | 새마을금고(협동기구) | 신용협동조합(협동기구) |

| 수산업조합(협동기구) | 신림조합(협동기구) | 우체국예금보험 | 우리종합금융(종합금융) |

2금융권은 은행법의 적용을 받지 않는 비은행 금융기관들로 구성되어있습니다. 이점 참고하세요. 자세한 내용은 [상호저축은행중앙회 홈페이지]에서 자료 확인하세요.

☞ 2금융권 특징은?

- 신용찰출 기능의 부재: 제2금융권 기관들은 예금을 받아서 대출을 제공하는 방식의 신용창출 기능이 없습니다. 다만 보험, 투자, 대출 등의 특정 금융 서비스를 제공하고 있습니다.

- 다양한 금융 서비스 제공: 보험회사, 증권사, 자산운용사, 저축은행, 신용협동조합 등이 포함되어있고 각 기관들은 보험, 투자, 저축, 대출 등의 다양한 금융 서비스를 제공하고 있습니다.

▶ 제 3,4금융권 종류 안내

■ 대부업체로 ‘러시앤캐시, 산와머니, 미즈사랑 등’ 이 있습니다. 제 3금융권은 비공식적인 금융권으로 기본 제도권의 금융권에서 대출이 어려울 때 대부업체드에서 이용할 때도 있고 대부업체를 지칭하고대출해주는 곳드이 있습니다. 꼭 참고하세요. 4금융권은 말그대로 불법사채업체 입니다. 해당 업체들을 통해서 돈을 빌린다던지 하게 된다면 돈을 빌리는 사람 역시 신용에 큰 문제가 생길 수 있다는 것을 꼭 인지 하셔야 합니다.

▣ 은행에서 대출 어떤 영향이 생기나요?

▶ 1금융권 같은 지방은행에서 대출 신용에 문제 없나요?

앞서 설명드린 1금융권에 해당되는 지방은행, 특수은행, 인터넷은행에서 대출을 받아도 전혀 문제가 없습니다. 신용점수에 미치는 영향은 크지 않습니다. 즉 시중은행에서 대출을 받았을 때와 크게 다르지 않다고 생각하시면 됩니다.

퇴근에 대구은행은 시중은행 전환을 앞두고 있는 상태 입니다. 금융위원회 인가를 받게 되면 전국구 은행이 될 예정이라고 합니다. 즉 지방은행도 1금융권인데 시중은행으로 바꿀 수 있다는 것은 그만큼 안정적인 은행이라고 보 수 있습니다.

▶ 2금융권 같은 저축은행은 금리가 높네요?

2금융권은 1금융권들 같은 은행이 아닌 다양한 금융기관을 말합니다. ‘증권사, 종합금융회사, 카드사, 보험사 등’ 이 해당되어있습니다. 해당 기관은 은행법이 아니고 각 업계에 해당되는 법을 적용받고 있습니다. 흔히들 ‘저축은행’ 이라고 부르고 있습니다. 즉 상호저축은행드은 이름에 은행이 들어가고 있지만 2금융권입니다.

돈을 맡길 때도 빌릴 때도 금리는 높습니다. 그리고 대출도 제2금융권에서 받게 되면 이자 부담이 비교적으로 커서 연체되는 확률이 높아집니다. 이는 신용도가 낮아질 위험도 크다는 이야기 입니다. 2금융권 대출이어도 이자와 원금을 잘 상환했을 때는 신용점수에 큰 문제는 없습니다.

여기서 신용점수는 대출 실행 사실보다는 원금과 이자를 제때 잘 갚았는지를 더욱 중요하게 보고있기 때문입니다. 그래서 저축은행 대출을 일반 기업들에서도 많이 이용합니다. 추가적인 대출이 필요할때요. 다만 상환에 문제가 생길 때 신용에 문제가 생기게 되는 것이죠.

▶신용대출 비교로 자주 보이는 이유는?

간혹 대출하려고 할 때 보면 ‘신용대출 비교하기’에서 대추 한도를 조회하 때 ‘지방은행, 저축은행’ 상품을 자주 볼 수 있습니다. 그 이유는 굉장히 간단합니다. [지방은행, 저축은행] 모두 고객에게 대출 상품을 더 많이 보여주고 싶어서 입니다.

지방은행의 경우는 시중은행의 ‘금융 공백’을 메울 수 있는 금융상품을 개발하고 있습니다. 그리고 금융당국과 함께 경쟁력을 높이는 다양한 방안들을 논의 합니다. 혜택이 더 좋은 대출 상품을 내놓아야 해당 은행을 이용하기 때문입니다.

그에 반면 저축은행의 경우에는 금리가 꽤 높은 편 입니다. 단! 저축은행 본연의 역할은 ‘서민’드에게 필요한 돈을 비교적 쉽게 융통해 주는 것이라 할 수 있습니다. 급하게 돈이 필요할 때 해당 금융기간을 이용하기 때문이라고 보시면 됩니다.